2023公共基礎知識必背(公務員考試常識1000題)

2023年中級經(jīng)濟師《中級經(jīng)濟基礎》第二部分內(nèi)容為財政,每年考核分值占比較高。下面為大家整理了第二部分17個考前必會考點匯總,大家快掌握起來吧!

財政-考前必會考點

【考點一】財政的基本職能

(一)資源配置職能-機制和手段

1. 確定社會公共需要的基本范圍

2. 優(yōu)化財政支出結(jié)構(gòu)

3. 為公共工程提供必要的資金保障

4. 引導和調(diào)節(jié)社會投資方向

通過政府直接投資、財政貼息、稅收優(yōu)惠等方式,引導和調(diào)節(jié)社會投資方向,提高社會整體投資效率。

5.提高財政自身管理和運營效率

(二)收入分配職能

1.明確市場和政府對社會收入分配的范圍和界限

2.加強稅收調(diào)節(jié)

(1)通過稅收進行的收入再分配活動是在全社會范圍內(nèi)進行的收入的直接調(diào)節(jié),具有一定的強制性。比如:①通過企業(yè)所得稅、個人所得稅將企業(yè)和個人的收益調(diào)節(jié)到合理水平;

②通過資源稅調(diào)節(jié)自然資源形成的級差收入。

3. 發(fā)揮財政轉(zhuǎn)移支付作用

(1)通過財政轉(zhuǎn)移支付對收入進行再分配,是將資金直接補貼給地區(qū)和個人。

(2)舉例

①增加對經(jīng)濟發(fā)展相對較慢地區(qū)的轉(zhuǎn)移性支出;

②增加社會保障、收入保障、教育和健康等轉(zhuǎn)移性支出。

4.發(fā)揮公共支出的作用

(三)經(jīng)濟穩(wěn)定和發(fā)展職能

1.推動社會總需求和總供給的基本平衡。

2.調(diào)節(jié)社會投資需求水平和社會經(jīng)濟結(jié)構(gòu)

(1)通過稅收、財政補貼、財政貼息、公債等,調(diào)節(jié)社會投資需求水平,影響就業(yè)水平,使經(jīng)濟保持一定的增長。

(2)通過財政直接投資,調(diào)節(jié)社會經(jīng)濟結(jié)構(gòu),調(diào)節(jié)社會有效供給能力。

3.通過稅收等調(diào)節(jié)個人消費水平和結(jié)構(gòu)。

4.實現(xiàn)經(jīng)濟和社會的協(xié)調(diào)健康發(fā)展。

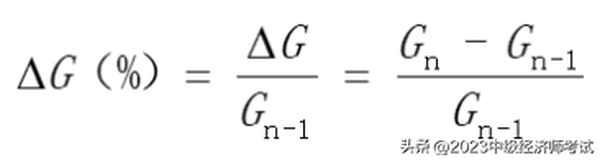

【考點二】財政支出規(guī)模及其增長趨勢

(一)財政支出增長率

計算公式為:

(二)財政支出增長的彈性系數(shù)

1.含義

(1)財政支出增長的彈性系數(shù)是指財政支出增長率與國內(nèi)生產(chǎn)總值增長率之比,用Eg表示。

(2)彈性系數(shù)大于1,表明財政支出增長速度快于國內(nèi)生產(chǎn)總值增長速度。

2.計算公式為:

(三)財政支出增長的邊際傾向

計算公式為:MGP=ΔG/ΔGDP

【考點三】購買性支出、轉(zhuǎn)移性支出

(一)購買性支出

1.政府消費性支出

(1)社會總消費包括居民消費、企業(yè)消費和政府消費,社會總消費構(gòu)成了社會總需求的一部分,所以,政府消費性支出就成為社會總需求的組成部分。

(2)在國家財政支出項目中,屬于政府消費性支出的有行政管理支出、國防支出、教育支出、科學技術(shù)支出、衛(wèi)生健康支出等。

2.政府投資性支出

與非政府投資相比較,政府投資性支出具有以下特點:

(1)非營利性。

(2)長期性。

(3)外部性。

(二)轉(zhuǎn)移性支出

1.社會保障支出

(1)社會保險。

(2)社會救助。

(3)社會福利。

(4)社會優(yōu)撫。

2.財政補貼

【考點四】財政收入

(一)我國政府一般公共預算收入科目(四類)

(1)稅收收入;

(2)非稅收入;

(3)債務收入;

(4)轉(zhuǎn)移性收入。

(二)非稅收入包括八款:

(1)專項收入;

(2)行政事業(yè)性收費收入;

(3)罰沒收入;

(4)國有資本經(jīng)營收入;

(5)國有資源(資產(chǎn))有償使用收入;

(6)捐贈收入;

(7)政府住房基金收入;

(8)其他收入。

【考點五】財政集中度與宏觀稅負

衡量宏觀稅負的口徑(從小到大排列)

(1)稅收收入占GDP的比重;

(2)財政收入(一般預算收入)占GDP的比重;

(3)財政收入(一般預算收入)加政府性基金收入、國有資本經(jīng)營預算收入、社會保障基金收入后的合計占GDP的比重。

【考點六】拉弗曲線與征稅的限度

1.拉弗曲線的含義

(1)拉弗曲線是對稅率與稅收收入或經(jīng)濟增長之間關系的形象描述。

(2)該曲線的基本含義是:保持適度的宏觀稅負水平是促進經(jīng)濟增長的一個重要條件。

2.拉弗曲線的機理

(1)在較低的稅率區(qū)間內(nèi),稅收收入將隨稅率的增加而增加;

(2)由于稅收會對納稅人投資和工作的積極性產(chǎn)生影響,繼續(xù)提高邊際稅率超過一定的限度:

①將對勞動供給與投資產(chǎn)生負激勵;

②進而抑制經(jīng)濟增長,使稅基減小,稅收收入下降。

【考點七】稅負轉(zhuǎn)嫁的方式

【考點七】國債

(一)國債的政策功能

彌補財政赤字

2.調(diào)節(jié)貨幣供應量和利率

(二)國債的限度

1.衡量國債絕對規(guī)模有三個指標:

(1)國債余額,即歷年累積債務的總規(guī)模;

(2)當年發(fā)行的國債總額;

(3)當年到期需還本付息的國債總額。

2.國債的限度是相對國民經(jīng)濟的應債能力(GDP)而言的, 考察一國國債的限度,主要還是要考察國債的相對規(guī)模。

3.衡量國債相對規(guī)模有兩大指標:

(1)國債負擔率

國債負擔率又稱國民經(jīng)濟承受能力,是指國債累計余額占國內(nèi)生產(chǎn)總值(GDP)的比重。

(2)債務依存度

①債務依存度是指當年的債務收入與財政支出的比例關系。

②反映了一個國家的財政支出有多少是依靠發(fā)行國債來實現(xiàn)的。

(三)國債發(fā)行方式

公募招標方式

(2)承購包銷方式

(3)直接發(fā)售方式

(4)隨買發(fā)行方式

(四)國債償還制度

(1)抽簽分次償還法

(2)到期一次償還法

(3)轉(zhuǎn)期償還法

(4)提前償還法

(5)市場購銷法

【考點八】稅制要素(稅收制度的主要因素)

(一)納稅人 (納稅人、負稅人、扣繳義務人)

納稅人和負稅人可能一致,也可能不一致。

①個人所得稅和企業(yè)所得稅,納稅人和負稅人一致;

②增值稅、消費稅,納稅人和負稅人不一致(即稅負轉(zhuǎn)嫁)。

(二)課稅對象

(三)稅率

稅率是指稅法規(guī)定的應征稅額與課稅對象之間的比例,是計算應征稅額的標準,是稅收制度的中心環(huán)節(jié)。

稅率的高低,體現(xiàn)著征稅的深度。

應征稅額=課稅對象×稅率。

【考點九】稅收分類

(一)按課稅對象分類

1. 所得稅(一般包括企業(yè)所得稅、個人所得稅。)

2. 貨物和勞務稅(如增值稅、消費稅和關稅。)

3. 財產(chǎn)稅(如房產(chǎn)稅、契稅和車船稅。)

4. 資源稅(如城鎮(zhèn)土地使用稅等。)

5.行為目的稅(如印花稅等。)

(二)按計量課稅對象的標準不同分類

1.從價稅(如增值稅、所得稅等。)

2.從量稅(如消費稅中的啤酒、汽油、柴油等項目。)

(三)按稅收與價格的關系分類

1.價內(nèi)稅 (如消費稅)

2.價外稅 (如增值稅)

(四)按稅負能否轉(zhuǎn)嫁分類

1.直接稅(如所得稅、財產(chǎn)稅。)

2.間接稅(如各種增值稅、消費稅。)

(五)按稅收管理權(quán)限和使用權(quán)限分類

1.中央稅(如消費稅、關稅。)

2.地方稅(如契稅、房產(chǎn)稅、耕地占用稅、土地增值稅、城鎮(zhèn)土地使用稅、車船稅等)

3.中央和地方共享稅(如增值稅、企業(yè)所得稅、個人所得稅。)

【考點十】增值稅

(二)稅率與征收率

1.稅率:增值稅的稅率,適用于一般納稅人,目前有13%、9%、6%和0共四檔稅率。

主要記憶:9%

(1)納稅人銷售或者進口:

暖氣、冷氣、石油液化氣、天然氣、煤氣、沼氣;

圖書、報紙、雜志、音像制品、電子出版物;

包括糧食在內(nèi)的農(nóng)產(chǎn)品、農(nóng)機、農(nóng)藥、農(nóng)膜;

自來水、熱水;

食用植物油、食用鹽、居民用煤炭制品;

飼料、化肥、二甲醚。

(2)納稅人提供:

不動產(chǎn):不動產(chǎn)租賃服務、銷售不動產(chǎn)、轉(zhuǎn)讓土地使用權(quán);

建筑、郵政、交通運輸、基礎電信。

2.征收率

(1)增值稅的征收率適用于小規(guī)模納稅人和特定一般納稅人,均按3%的征收率計征;

(2)但銷售自行開發(fā)、取得、自建的不動產(chǎn)以及不動產(chǎn)經(jīng)營租賃服務按5%計征。

【考點十一】消費稅

(一)稅目和稅率

1.稅目(15類)煙、酒;摩托車、小汽車、游艇、成品油;鞭炮焰火;高檔化妝品、貴重首飾及珠寶玉石、高檔手表、高爾夫球及球具;木制一次性筷子、實木地板、電池、涂料。

【考點十二】企業(yè)所得稅

(一)稅率

(1)企業(yè)所得稅稅率為25%。

(2)適用稅率20%的情形:

①非居民企業(yè)在中國境內(nèi)未設立機構(gòu)、場所的;

②非居民企業(yè)在中國境內(nèi)雖設立機構(gòu)、場所,但取得的所得與其所設機構(gòu)、場所沒有實際聯(lián)系的;

【提示】應當就其來源于中國境內(nèi)的所得繳納企業(yè)所得稅。

(二)應納稅所得額以及應納稅額的計算

應納稅所得額=年度收入總額-不征稅收入-免稅收入-各項扣除-允許彌補的以前年度虧損

應納稅額=應納稅所得額×適用稅率-減免和抵免稅額

【考點十三】個人所得稅

(一)課稅對象(共9項)

(二)應納稅額的計算

【考點十四】房產(chǎn)稅

(一)納稅人和征稅對象

1.納稅人

(1)在我國城市、縣城、建制鎮(zhèn)和工礦區(qū)內(nèi)擁有房屋產(chǎn)權(quán)的單位和個人。

(2)具體包括產(chǎn)權(quán)所有人、承典人、房產(chǎn)代管人或者使用人。

2.房產(chǎn)稅的征稅對象是房屋。

(二)征稅范圍

1.房產(chǎn)稅的征稅范圍為城市(不包括農(nóng)村)、縣城、建制鎮(zhèn)和工礦區(qū)的房屋。

2.獨立于房屋之外的建筑物,如圍墻、煙囪、水塔、菜窖、室外游泳池等不屬于房產(chǎn)稅的征稅范圍。

(三)稅率

1.我國現(xiàn)行房產(chǎn)稅采用比例稅率。

2.從價計征和從租計征實行不同標準的比例稅率。

(1)從價計征的,稅率為1.2%。

(2)從租計征的,稅率為12%。

(四)計稅依據(jù)

1.房產(chǎn)稅以房產(chǎn)的計稅價值或房產(chǎn)租金收入為計稅依據(jù)。

(1)按房產(chǎn)計稅價值征稅的,稱為從價計征;

(2)按房產(chǎn)租金收入征稅的,稱為從租計征。

【考點十五】契稅

(一)納稅人

1.在中華人民共和國境內(nèi)轉(zhuǎn)移土地、房屋權(quán)屬,承受的單位和個人為契稅的納稅人。

2.土地、房屋權(quán)屬是指土地使用權(quán)和房屋所有權(quán)。

3.轉(zhuǎn)移土地、房屋權(quán)屬,是指下列行為:

(1)土地使用權(quán)出讓。

(2)土地使用權(quán)轉(zhuǎn)讓,包括出售、贈與、互換,不包括土地承包經(jīng)營權(quán)和土地經(jīng)營權(quán)的轉(zhuǎn)移。

(3)房屋買賣、贈與、互換。

(二)征稅范圍

土地、房屋權(quán)屬未發(fā)生轉(zhuǎn)移的,不征收契稅。契稅的具體征稅范圍包括以下五項內(nèi)容:

1.國有土地使用權(quán)出讓

2.土地使用權(quán)的轉(zhuǎn)讓

3.房屋買賣

4.房屋贈與

5.房屋互換

(1)以作價投資(入股)、償還債務、劃轉(zhuǎn)、獎勵等方式轉(zhuǎn)移土地、房屋權(quán)屬的,應當依照稅法規(guī)定征收契稅。

(2)企業(yè)破產(chǎn)清算期間,對非債權(quán)人承受破產(chǎn)企業(yè)土地、房屋權(quán)屬的,征收契稅。

(3)土地、房屋典當、分拆(分割)、抵押以及出租等行為,不屬于契稅的征收范圍。

【考點十六】財政政策的工具

【考點十七】財政政策乘數(shù)

(一)政府購買支出乘數(shù)

計算公式及結(jié)論

(1)政府購買支出乘數(shù)KG

=國民收入變動率?Y/政府購買支出變動率?G

=1/(1-b)

式中:b代表邊際消費傾向。

(二)稅收乘數(shù)

計算公式及結(jié)論

(1)稅收乘數(shù)KT

=國民收入變動率?Y/稅收變動率?T

=-b/(1-b)

(2)同稅收乘數(shù)比較,購買性支出乘數(shù)大于稅收乘數(shù)。

(3)這說明增加財政支出政策對經(jīng)濟增長的作用大于減稅政策。

(三)平衡預算乘數(shù)

計算公式及結(jié)論

(1)平衡預算乘數(shù)Kb

=國民收入變動率?Y/稅收變動率?T

+國民收入變動率?Y/政府購買支出變動率?G

=KT+KG

=-b/(1-b)+1/(1-b)=(1-b)/(1-b)=1

(2)即使增加稅收會減少國民收入,但如果同時等額增加政府支出,國民收入也會以支出增加的數(shù)量增加。

(3)這意味著即使實行平衡預算政策,仍具有擴張效應,其效應等于1。