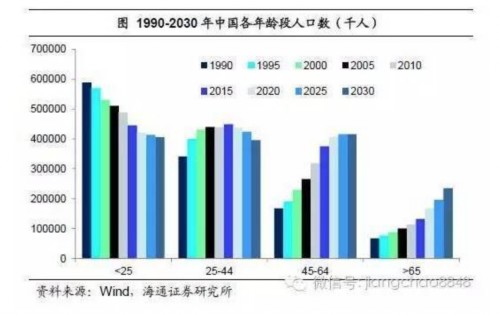

中國青年人口拐點已現。從2000-30年中國各年齡段人口變化來看,老齡化趨勢十分明顯。25-44歲是消費住房、汽車、家具等耐用品及煙酒飲料、服裝和娛樂等快消品的主力人群,該年齡段人口2015年已達到峰值的4.49億人,之后將長期下行。

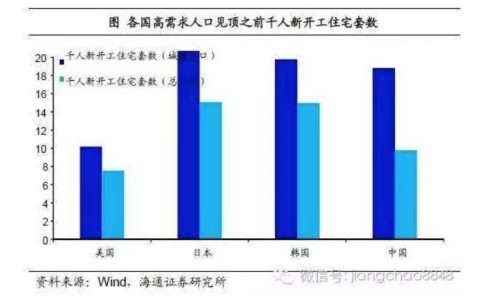

中國新開工13年見頂,銷量16年或見頂。從98年房改之后開始,中國新開工住宅套數快速增長,從98年的不到200萬套躍升至13年的1400萬套左右。

按照城鎮人口口徑計算千人新開工住宅套數,中國在13年已接近18.5,超過美國,接近日、韓的歷史最高水平,說明以現有的城市常住人口來看,中國住宅新開工套數已經接近天花板,而13年也確實是中國住宅新開工的頂部。從人口角度看,16年中國的住宅銷量將超過1400萬套,大概率也是歷史頂部。

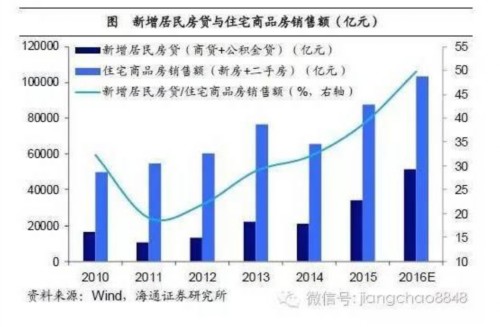

居民拼命貸款買房。因此,16年火爆的房地產銷售已與人口結構無關,而是源于居民拼命貸款買房。2014年我們的月均房貸1800億,去年是2500億,今年我們的月均房貸接近5000億,我們每個月1萬億的信貸一半左右是房貸。

從居民買房的貸款杠桿率來看,13年的貸款占比僅為1/3,而16年的貸款占比已經超過50%,意味著首付比例不到一半,已經低于美國金融危機之前07年時平均50%的首付比例。

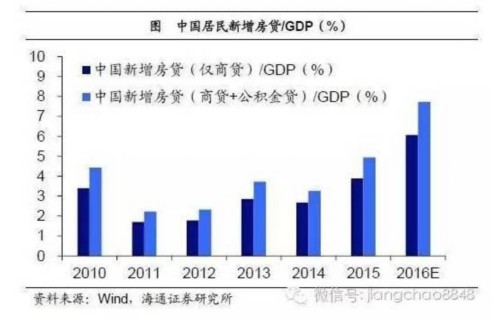

房貸加杠桿不可持續。從房貸占GDP的比重看,中國居民加杠桿的速度也不可持續。日本即使在房產泡沫最嚴重的89年,居民新增房貸占當年GDP的比重也未超過3.0%,而中國去年已經達到5.5%。

美國金融危機前新增房貸/GDP在05年達到8.0%后見頂回落,而中國今年上半年新增房貸與公積金貸款占GDP比重已達8.6%,不僅較去年暴漲,也與美國歷史高點相當接近,表明中國居民購房或已將杠桿用到極限,16年或是中國地產市場的歷史大頂。

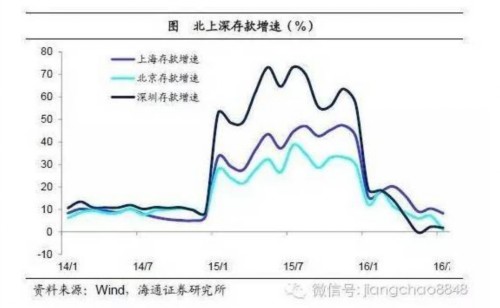

流動性拐點已現。本輪房價上漲始于15年,以北上深一線及周邊城市領漲,其實是徹頭徹尾的金融現象,因為房價漲幅與GDP增速無關,而與存款增速高度相關。

而在15年,由于政府放松了對金融機構同業存款的監管,允許同業存款在當地發放貸款,導致作為區域金融中心的北上深存款增速出現了爆炸式增長,深圳當年的存款增速高達70%,北京上海也接近50%,但目前北上深的存款增速已經基本歸零,意味著流動性拐點已經出現。

不配地產配什么?

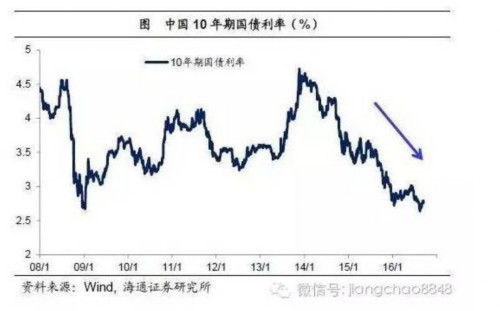

17年債市依然向好。首先,我們對17年的債市堅定看好。我們曾經在14年旗幟鮮明提出“零利率是長期趨勢”,指出隨著人口老齡化的到來,地產周期見頂,資產回報率趨勢性下降,最終都會走向零利率。而17年隨著地產銷售的再次下滑,我們預測10年期國債利率有望降至2%左右。

負利率國債蔓延。從全球來看,目前零利率的國債已經數十個,負利率的國債仍在蔓延,美國的10年期國債利率也只有1.5%左右,相比之下中國2.7%的國債利率仍有下行空間。

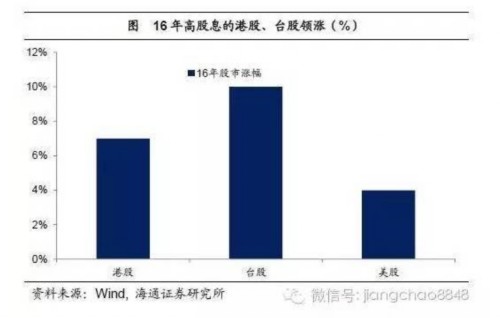

類債券高股息受寵。而隨著利率的下降,類債券高股息資產價值也會顯著提升。16年港股走牛,一個重要的原因是估值便宜,股息相對較高。

而臺股上漲的邏輯也是消滅高股息資產,美股今年也是公用事業和電信服務板塊領漲。而對于A股企業而言,由于流動性陷阱的出現,企業已經不愿意投資而開始囤積現金,意味著未來分紅率存在極大的提升空間。

關注輕資產:服務業和創新產業。如果未來重新回到通縮,那么跟地產相關的重資產行業將注定受損,而應該關注與地產無關的輕資產的行業,反過來就是重視人力資本的行業,尤其是服務業和創新產業。

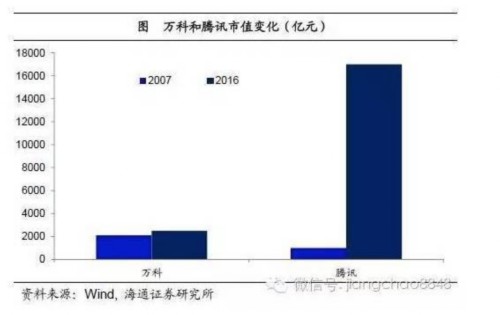

而從萬科和騰訊過去10年市值的變化來看,顯示的是以前大家買房買車,萬科等地產企業負責把錢給鋼鐵水泥,形成經濟循環。但是目前這一循環已經失靈,地產企業賣了房子也不拿地。

而大家更愿意花錢買教育、醫療、社交,而騰訊和阿里等負責把錢花出去,中國經濟正在形成新的循環,也醞釀著新的機會。

国产一区在线不卡_国产精品天天摸av网_日韩精品中文字幕第1页_国产精品无码专区在线观看

亚洲欧美日韩国产综合|

亚洲午夜精品|

亚洲大胆人体在线|

久久精品91久久香蕉加勒比|

国产精品永久免费视频|

久久精品女人|

亚洲第一网站免费视频|

欧美高清自拍一区|

一区二区三区av|

国产丝袜一区二区三区|

久久亚洲私人国产精品va|

亚洲人成欧美中文字幕|

欧美午夜电影在线观看|

久久精品欧洲|

99国产精品99久久久久久|

亚洲国产精品久久精品怡红院|

欧美黄色aaaa|

亚洲女女女同性video|

一区免费观看|

欧美日韩国产精品专区|

亚洲欧美在线磁力|

一区二区三区中文在线观看|

欧美日韩另类在线|

久久亚洲电影|

夜夜爽99久久国产综合精品女不卡|

国产精品v欧美精品∨日韩|

久久国产精品高清|

一区二区日韩欧美|

狠狠操狠狠色综合网|

欧美日韩国产精品一区|

久久亚洲精品网站|

小嫩嫩精品导航|

一本到高清视频免费精品|

国内精品写真在线观看|

欧美视频一区二区|

欧美成人一区在线|

亚洲视频一区二区|

激情成人综合|

国产婷婷色一区二区三区四区|

欧美日韩成人激情|

欧美 日韩 国产精品免费观看|

亚洲欧美国产高清va在线播|

黄色成人av网|

国产日韩在线一区|

国产精品久久福利|

欧美不卡视频|

久久久亚洲影院你懂的|

亚洲综合激情|

99re6这里只有精品|

韩日视频一区|

国产在线播精品第三|

国产精品国产精品|

欧美日韩精品三区|

欧美成人中文字幕在线|

一区二区激情|

亚洲人精品午夜|

亚洲福利视频网|

国产综合久久久久影院|

国产精品国产三级国产专区53|

美日韩精品视频|

美女999久久久精品视频|

欧美影院视频|

亚洲欧美另类国产|

欧美一级专区免费大片|

亚洲婷婷在线|

中文日韩电影网站|

亚洲精品影院在线观看|

亚洲欧洲日产国产综合网|

亚洲国产毛片完整版|

91久久精品国产|

亚洲麻豆一区|

亚洲乱码精品一二三四区日韩在线|

亚洲高清视频的网址|

99av国产精品欲麻豆|

亚洲欧洲日产国码二区|

99精品欧美一区|

亚洲影院免费观看|

午夜精品影院在线观看|

久久成人精品一区二区三区|

久久综合电影|

久久久久久夜|

欧美人与禽性xxxxx杂性|

国产精品久久久久久久7电影|

国产精品一区视频|

在线观看日韩av先锋影音电影院|

国产一区二区精品久久99|

91久久国产综合久久|

亚洲一区日韩|

女生裸体视频一区二区三区|

国产精品电影在线观看|

亚洲福利视频网|

欧美伊人久久|

欧美性色视频在线|

亚洲高清久久|

香蕉乱码成人久久天堂爱免费|

久久手机免费观看|

国产欧美精品在线|

亚洲欧洲在线一区|

久久精品成人一区二区三区蜜臀

|

欧美一区二区视频网站|

久久最新视频|

欧美日韩ab|

精品不卡视频|

亚洲小说欧美另类社区|

蜜臀久久久99精品久久久久久|

欧美日韩精品在线观看|

欧美视频中文字幕在线|

欧美日韩系列|

欧美大片免费观看|

欧美日韩一区二区三区在线视频|

极品少妇一区二区|

亚洲欧美色一区|

国内精品久久久久久久影视麻豆|

国产精品一区在线观看|

久久夜精品va视频免费观看|

国产色婷婷国产综合在线理论片a|

亚洲国产老妈|

一区免费观看视频|

国产综合网站|

在线观看亚洲|

国产欧美婷婷中文|

午夜日韩在线观看|

小嫩嫩精品导航|

亚洲人成网站影音先锋播放|

国产在线欧美日韩|

久久久久久有精品国产|

国产精品大片wwwwww|

国产精品乱人伦一区二区|

国产精品成人午夜|

狠狠色噜噜狠狠色综合久|

欧美日韩高清在线观看|

亚洲美女免费精品视频在线观看|

日韩亚洲欧美精品|

正在播放欧美视频|

久久精品噜噜噜成人av农村|

亚洲综合色激情五月|

久久九九精品|

欧美日韩精品免费在线观看视频|

久久精品国产精品亚洲|

欧美国产极速在线|

国产精品久久久一区二区三区|

亚洲欧美春色|

国产精品爽爽ⅴa在线观看|

在线播放日韩欧美|

亚洲男女毛片无遮挡|

麻豆成人小视频|

亚洲国产日韩一区|

亚洲欧美精品一区|

欧美成人资源|

国产精品久久久一区二区|

午夜视频一区在线观看|

欧美a级片网|

欧美色网一区二区|

尤物视频一区二区|

欧美激情综合网|

国产精品入口|

亚洲第一区中文99精品|

一区二区三区高清不卡|

在线日韩精品视频|

欧美a级一区二区|

国产精品国产自产拍高清av|

国产精品毛片a∨一区二区三区|国

|

亚洲综合日韩|

国产乱人伦精品一区二区

|

伊人影院久久|

好看的日韩av电影|

亚洲免费在线视频|

欧美精品在线观看|

一区在线电影|

欧美午夜一区二区三区免费大片

|

黑人极品videos精品欧美裸|

最新亚洲一区|

久久麻豆一区二区|

国产精品久久久久久久久|

免费91麻豆精品国产自产在线观看|

国产精品国产三级国产专播品爱网|

亚洲国产精品成人|

久久久午夜精品|

亚洲色图自拍|

欧美日韩免费一区|

亚洲九九爱视频|

欧美伦理91|

久久综合免费视频影院|

尤物yw午夜国产精品视频|

欧美在线影院在线视频|

国产精品美女久久久免费|

欧美成人dvd在线视频|

国产一区二区三区自拍|

午夜精品福利视频|

国产欧美视频一区二区|

一本久道久久综合中文字幕|

国产精品一区免费视频|

亚洲欧美日韩国产综合在线|

国产精品久久久久天堂|

狠狠色噜噜狠狠狠狠色吗综合|

国产精品爽爽ⅴa在线观看|

性做久久久久久|

激情综合亚洲|

欧美亚男人的天堂|

欧美另类高清视频在线|